お金持ちは「稼ぐ人」ではなく「失わない人」だった

「お金持ちは、稼ぐ人ではなく、失わない人」

与沢翼さんの著書『お金の真理』で語られている考え方です。

この言葉に出会ったとき、ぼくは正直、少し救われました。

なぜなら、ぼくの副業の収益はいまだに0円だからです。

「もっと稼げば人生は変わる」と信じて動いてきた人間にとって、「稼ぐ」の前に大事なことがある、という話は耳が痛い。

でも1年前からのぼくの家計を振り返ると、この言葉が正しかったことを、ぼく自身の数字が証明していました。

今日はその話を書きます。

「稼げば変わる」と思っていた頃のぼく

離婚して、息子と2人暮らしになった直後のぼくは、完全に「稼ぐ」側しか見ていませんでした。

副業を探し、AIを勉強し、発信を始めて。

頭の中は「収入をどう増やすか」でいっぱいでした。

一方で、毎月のお金がどこに消えているかは、ほとんど見ていませんでした。

通帳を見るのが怖くて、給料日前は残高を確認しないふりをしていた時期すらあります。

つまり、蛇口から入る水を増やすことばかり考えて、バケツの底に空いた穴は見て見ぬふりをしていたわけです。

与沢さんはかつて「秒速で1億円稼ぐ男」と呼ばれ、派手な生活の末に会社の経営破綻や税金の問題で一度すべてを失った人です。

そこから海外で投資家として再起した彼が、著書でたどり着いた結論が「派手に稼ぐこと」ではなく「失わないこと」だった。

ここに、ものすごく説得力を感じました。

ぼくが「失わない」をやってみた実録

ぼくがこの1年でやったのは、地味なことだけです。

- スマホ代:月7,000円台 → 1,078円

- 光回線の見直し:月2,300円減

- 保険:月15,000円 → 8,605円(月6,400円減)

- 使っていないサブスクを2つ解約

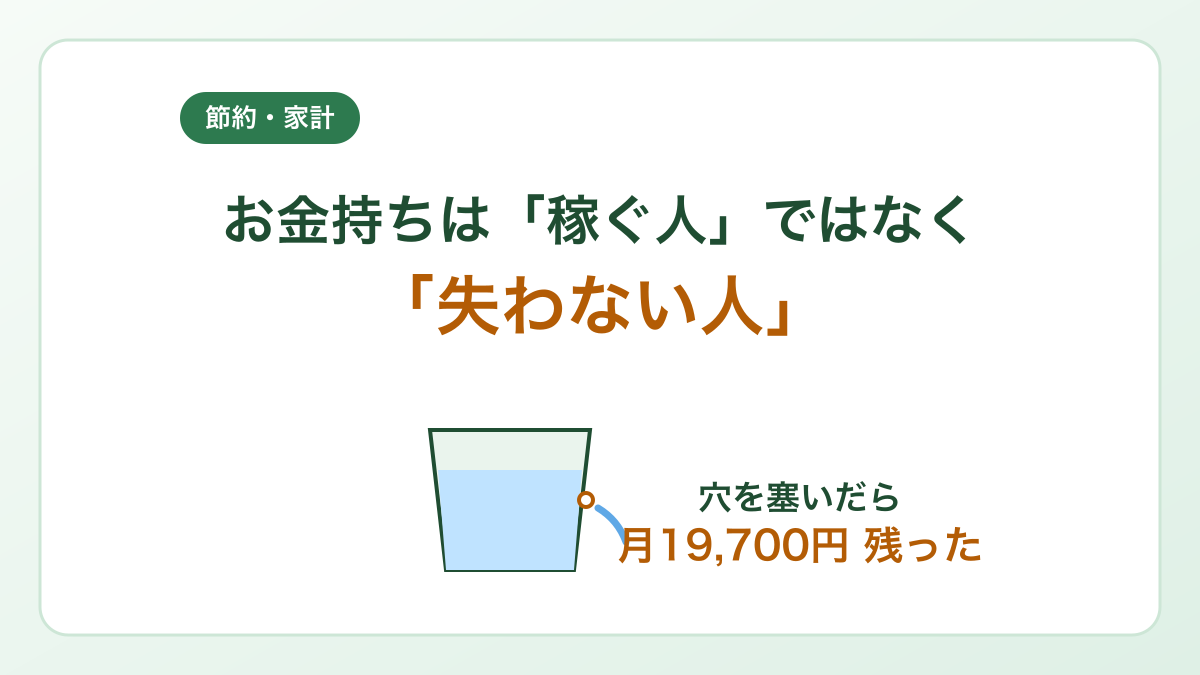

電気代なども含めた固定費全体で、月19,700円が家計から漏れなくなりました。

収入は1円も増えていません。

副業の収益は0円のままです。

それでも、給料日前のピリつきは確実に減りました。

ここで大事なのは、この月19,700円は「頑張り続けなくていい」ことです。

食費の節約は毎日の我慢が要りますが、固定費は一度直せば、来月も再来月も勝手に効き続けます。

副業で月2万円稼ぐのに、ぼくは1年かかってもまだ届いていません。

固定費で月2万円守るのは、数週間でできました。

「稼ぐ」と「失わない」、先にやるべきはどちらか。ぼくの場合、答えは数字に出ています。

「月額」で見ると、人は財布をゆるめる

与沢さんの考え方で、もうひとつ腑に落ちたものがあります。

支出を月額ではなく、年額で見ること。

ぼくの保険がまさにそうでした。

見直す前の保険料は月15,000円。

「保険だし、こんなものかな」と思える金額です。

でも年額にすると18万円。

見直し後との差額は、年間76,800円です。

月6,400円と聞くと「まあまあ」ですが、年76,800円と聞くと「息子と旅行に行ける」に変わります。

月額表示は、痛みを感じさせないための表示だと思ったほうがいい。

サブスクも保険もスマホも、契約する前に12倍してみる。

これだけで判断がかなり変わります。

月6,400円は「まあまあ」。年76,800円は「旅行」。同じお金なのに。

ただし、全部削ればいいわけじゃない

「失わない」を突き詰めると、何でも削りたくなります。

でも、ぼくには削らないと決めているお金があります。

息子の教育費(月27,000円)です。

習い事の「続けたい」を削って浮かせたお金でFIREに近づいても、それは本末転倒だからです。

それから、自分の学びに使うお金。

家計簿アプリに2回挫折したぼくが、それでも家計を立て直せたのは、お金の考え方を学び直したからでした。

与沢さんも著書で、節約とは生活を小さくすることではなく、未来につながらない支出を削って、つながる支出に集中することだと語っています。

削る場所と守る場所を、先に決めておく。

これをやらずに節約を始めると、一番大事なものから削ってしまいます。昔のぼくのように、保険は放置してるのに息子のおやつを気にする、みたいな謎の采配が起きます。

教育費をどう「聖域」にしたかは、小学生の教育費は月いくら?に書きました。

本当の年収は「残るお金」

最後に、一番大事な話です。

ぼくの手取りは月28万円。生活費は月23万円。

つまり、ぼくの「本当の月収」は5万円です。

年収がいくらかより、毎月いくら残るか。

会社が売上ではなく利益で評価されるのと同じで、家計も「残り」がすべてです。

この見方に変えてから、やることがシンプルになりました。

- 残りを増やす方法は「収入を増やす」か「漏れを塞ぐ」の2つだけ

- 速いのは圧倒的に「漏れを塞ぐ」

- 塞いで浮いたお金の一部を、新NISAの積立(月3万円)にまわす

浮かせる→残す→未来にまわす。

この順番は家計改善ロードマップにまとめています。

今日やるなら、この1つだけ

この記事を閉じたら、クレジットカードか通帳の先月の明細を開いて、毎月自動で出ていくお金に印をつけてみてください。

金額の大小は気にしなくていいです。

「これ、12倍したらいくらだ?」

それだけ計算してみてください。

ぼくはそれをやった夜に保険の見直しを決めて、年76,800円の漏れが止まりました。

どこから塞ぐか迷ったら、ぼくの順番(スマホ→ネット→保険)をなぞってもらえれば大丈夫です。

保険や教育費が頭の中で絡まって動けないときは、FP無料相談で整理してもらった話も参考にしてください。ぼくは半年分の迷いが1時間で片づきました。

※この記事はぼく個人の体験談・調査に基づく情報です。投資・保険・金融商品の判断は自己責任でお願いします。必要に応じてFP等の専門家にご相談ください。

まとめ:稼ぐ前に、漏れを塞ぐ

- お金持ちは「稼ぐ人」ではなく「失わない人」。収益0円のぼくでも、固定費で月19,700円は守れた

- 支出は月額ではなく年額で見る。月6,400円の保険差額は、年76,800円だった

- 全部は削らない。教育費と学びのお金は、未来を作る側の支出

- 本当の月収は「手取り−生活費」。ぼくは28万円ではなく5万円

蛇口をひねる前に、バケツの穴をひとつ塞ぐ。

次の1アクションは、先月の明細を開いて「毎月自動で出ていくもの」に印をつけることからどうぞ。

登録後すぐ受け取れます。「毎月1万円を浮かせるために最初にやったこと」

楽天モバイル・楽天ひかり・楽天カード・楽天証券・保険の整理まで。

シングルファーザーのひろとが副業の前に家計を立て直した実体験を、PDFにまとめました。

- ✅ 登録後すぐ受け取れる特典PDFつき

- ✅ 節約・投資・副業のリアルな体験談が届く

- ✅ 失敗・出費まで全部正直に公開